行业资讯完美服务,超乎想象

从飞机融资租赁业务视角看海南自由贸易港新政

20-07-2020 | 浏览数:5396

2020年6月1日,中共中央、国务院印发了《海南自由贸易港建设总体方案》(以下简称“《总体方案》”),这无疑引起国内外的轰动与关注,是海南又一重大利好政策的落地,也是中国特色自由贸易港建设迈出关键一步。

《总体方案》作为海南自由贸易港运行与建设的纲领性文件,主要从总体要求、制度设计、分步骤分阶段安排以及组织实施四大主要方面对海南自由贸易港的建设做了政策提炼和纲领规范,基本阐明了未来海南自由贸易港的建设方向与历史进程规划:

-

海南自由贸易港的发展目标是到2025年,初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系;

-

到2035年,成为我国开放型经济新高地;

-

到本世纪中叶,全面建成具有较强国际影响力的高水平自由贸易港。

为达到这些目标,《总体方案》提出了贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利这五大便利和数据安全有序流动的制度安排。

一、《总体方案》概览表

《总体方案》对海南自由贸易港的建设按照“一线放开、二线管住”的基本要求,围绕贸易与投资自由化便利化展开,以特殊的税收制度安排为支持,从多个角度和行业对海南自由贸易港的建设进行了纲领性制度设计。

结合飞机融资租赁业务,我们对该行业较为关注的《总体方案》政策制度总结如下:

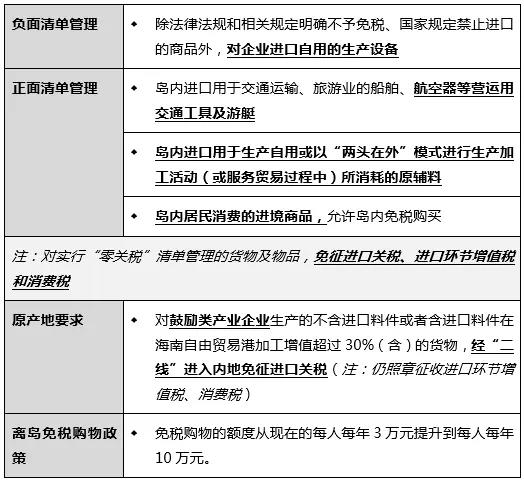

二、《总体方案》中的税收制度——零关税/低税率

“零关税”政策

总结如下表格:

根据《总体方案》“零关税”的政策,对岛内进口飞机的“零关税”政策享受而言,我们理解:

2. 那么,对于CAAC135部下的包机商业运输飞机的岛内进口,是否仍也享用正面清单管理下的“零关税”政策呢?目前从《总体方案》的规定来看,该方案强调的是“用于交通运输的航空器等营运用交通工具”,从岛内促进贸易自由化便利化的原则来看,我们倾向于将该政策做宽松解读,即对于CAAC135部下的包机运营飞机的进口,应也可适用该“零关税”政策。

3. 就通用航空企业中,用于CAAC91部下的自用飞机的进口是否可以享受“零关税”政策呢?这个问题仍需要后续实施细则或具体政策的落地指导,我们在此提出这个问题以供行业内进一步探讨。

当然,尽管有我们上述分析,但《总体方案》的规定仍非常笼统,具体的制度落实和执行仍然需要摸索,并与当地相关部门取得一对一联系落实。另外,如若在洋浦保税港区内进行货物进口还需要受限于该保税港区的监管办法。

在《总体方案》出台后,为贯彻落实《总体方案》要求,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建设自由贸易港政策和制度体系,对进出海南洋浦保税港区的货物,除禁止进出口和限制出口以及需要检验检疫的货物外,试行“一线放开、二线管住”的货物进出境管理制度,海关总署随即于2020年6月3日颁布了《中华人民共和国海关对洋浦保税港区监管办法》(海关总署公告2020年第73号)(“《洋浦保税港区监管办法》”)。该办法作为《总体方案》的配套实施细则之一,在《总体方案》基础上对进出洋浦保税港区的货物征税与监管做了进一步明确:

-

除法律、法规和现行政策另有规定外,境外货物入区保税或免税;货物出区进入境内区外销售按货物进口的有关规定办理报关手续,并按货物实际状态征税;境内区外货物入区视同出口,实行退税。

-

对区内鼓励类产业企业生产的不含进口料件或含进口料件在洋浦保税港区加工增值超过30%(含)的货物,出区进入境内区外销售时,免征进口关税,照章征收进口环节增值税、消费税,相关办法另行制定。

-

对注册在洋浦保税港区内的融资租赁企业进出口飞机、船舶和海洋工程结构物等不具备实际入区条件的大型设备,予以保税,按物流实际需要,实行异地委托监管。

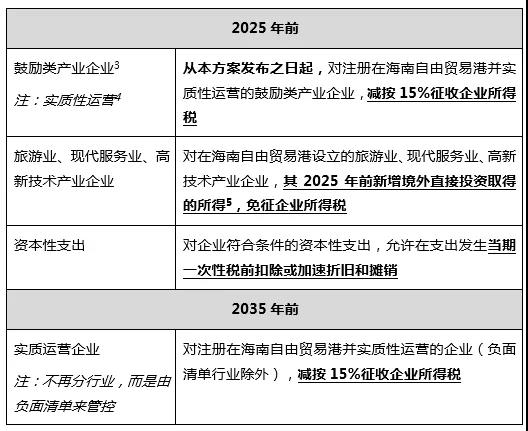

低税率政策——企业所得税降低

总结如下表格:

另外,为支持海南自由贸易港建设,财政部和税务总局于2020年6月23日公布《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)(注:自2020年1月1日起执行至2024年12月31日),对海南自由贸易港2025年前需完成的企业所得税征收制度中涉及的产业目录、新增投资、资产折旧等均做了进一步明确。其中,通知还明确:

-

“鼓励类产业企业”的定义,即指以海南自由贸易港鼓励类产业目录[6]中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

-

“实质性运营”的定义,即指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

可以看到,海南自由贸易港给出的企业所得税税率是空前优惠的,15%的企业所得税率不仅远远低于内地的25%,同时适用15%税率的企业范围也会随着两步骤走的安排逐渐扩大,至2035年形成负面清单管理下的所有港内实质运营企业享受15%的税率,这与世界其他自由港相比也具有相当大的竞争优势。

此外,在15%企业所得税低税率的前提下,《总体方案》还要求在2035年之前扩大海南地方税收管理权限,规定:企业所得税、个人所得税作为中央与地方共享收入,销售税及其他国内税种收入作为地方收入。授权海南根据自由贸易港发展需要,自主减征、免征、缓征除具有生态补偿性质外的政府性基金,自主设立涉企行政事业性收费项目。中央财政支持政策结合税制变化情况相应调整,并加大支持力度。进一步研究改进补贴政策框架,为我国参与补贴领域国际规则制定提供参考。

我们预测,未来的海南自由贸易港招商引资中此财税管理权限的扩大以及补贴政策的落实将成为吸引企业落户的重大因素,试想在15%的企业所得税率下,如果企业与港区政府之间的招商引资方案中对港区地方留存部分的收入可以再行分配及补贴返还,那么此笔返还可能会成为企业投资的一块红利。

上述可期的利好形势也为飞机融资租赁业务在海南自由贸易港的开展创设了一定的税收优惠基础,可能会对未来租赁公司与航空公司在港区内架设“Lease in-Lease out”的交易结构创造契机:届时中间层出租人(Intermediate Lessor)会设立在港区内,承租人可能会是港区内航空公司或者境内区外航空公司,头出租人(Head Lessor)可能会是与中国内地具有双边税收协定的爱尔兰、香港或其他税收优惠的自由贸易港等,在港区内15%的企业所得税低税率下,再加以双边税收协定的进一步优惠,这无疑会对企业开展飞机租赁业务降低税收成本起到长足的推动效益。

当然,在这种结构下,是否飞机进口仍然可以享有“零关税”政策、未来飞机退租出口是否会产生实质障碍等,可能仍然是行业内需要与港区政府进行个案探索的地方,也期待港区可以借鉴国内其他自贸区的现行有益做法,为飞机融资租赁业务的创新与落地打造政策与法治环境。

摘自大成律师事务所